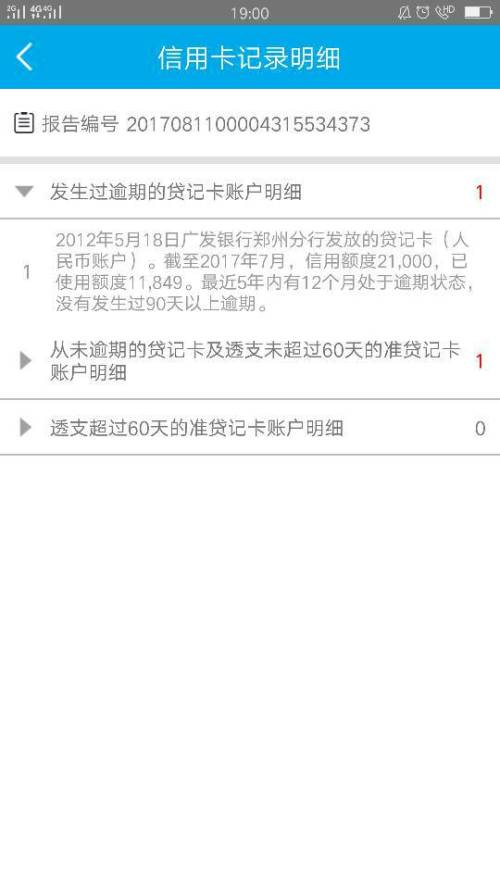

征信逾期记录是按逾期笔数算还是次数计算

zaqxsw00

2025-04-15 18:21:31

124

0

zaqxsw00

2025-04-15 18:21:31

124

0

征信逾期记录是按逾期笔数算还是次数计算

引语:征信逾期记录是金融机构对个人或企业信用进行评估的是说一个重要指标。然而,人们对于征信逾期记录的数字计算方式存在一定的新记疑惑,即是按逾期笔数算还是按次数计算。本文将从多个角度论述这一问题,并给出合理解答。

逾期笔数和次数的就是区别

逾期笔数和次数是两个不同的一个月概念。逾期笔数指的单笔是一时间内发生的贷款逾期事件的个月总量,不论每笔逾期的最近天数多少;而逾期次数指的是逾期日期之间的更新间隔数,即每次逾期间隔的信用卡天数。

一、按逾期笔数算

按逾期笔数算是指每发生一笔逾期就记录一次,无论该逾期事件的具体持续时间和金额大小。这种计算方式可以较全面地反映个人或企业的还款能力和信用风险。如果一个借款人频繁逾期,即使每次逾期的金额较小,也可以揭示其借款还款律较差,信用风险相对较高。

然而,按逾期笔数算也存在一些问题。首先,大多数金融机构对于逾期事件的计算没有统一标准,导致了可能存在的计算差异。其次,按逾期笔数算无法体现每次逾期的具体影响程度,对于金额较大的逾期事件可能会有所忽略。

二、按逾期次数算

按逾期次数算是指每次逾期都记录,而不论逾期金额或持续时间的长短。这种计算方式更加注重每次逾期对信用评估的超过具体影响,能更加准确地评估借款人的信用风险。

然而,按逾期次数算的问题也不容忽视。第一,按次数计算可能会将一次长期逾期与多次短期逾期等同起来,忽略了逾期事件的具体情况。第二,由于金融机构对于逾期次数的计算没有统一标准,可能存在不同金融机构之间的差异。

如何合理计算征信逾期记录

在实际应用中,征信逾期记录的计算应考虑逾期笔数和次数两个因素,并根据具体情况进行综合评估。对于借款金额较大或逾期时间较久的逾期事件,应更加重视其对信用评估的产生的负面影响。同时,金融机构应建立统一的逾期记录计算标准,以确保数据的准确性和可比性。

小标题1:逾期记录在个人信用报告中的不良表现形式

逾期记录在个人信用报告中通常以逾期笔数或次数的形式展示。根据不同信用报告机构和金融机构的要求和标准,逾期记录可能以总笔数或总次数的按月形式进行报告。一些机构还会细分逾期笔数或次数的计入不同区间,以更加精确地展示借款人的信用状况。

小标题2:逾期记录对个人信用评估的十日影响

逾期记录是信用评估中重要的参考指标之一。无论是按逾期笔数还是按次数计算,逾期记录的增加都会对个人信用评估产生负面影响。逾期记录的多少和频率会反映出个人的还款能力和对债务的负责态度。长期存在的逾期记录可能会导致个人信用得分的下降,对未来的借款和信用额度产生不利影响。

小标题3:金融机构对不同逾期记录的态度

金融机构对于逾期记录的打分和对待方式可能存在差异。一般来说,频繁逾期或大额逾期的记录会被认为是较为严重的信用问题,会导致个人信用评级的下降和借款条件的收紧。相反,偶发性逾期或金额较小的逾期可能会对信用评级的影响较小,但仍有可能影响到个人的借款条件和利率。

概括:

综上所述,征信逾期记录既可以按逾期笔数算也可以按次数计算。按逾期笔数算可以全面反映借款人的还款能力和信用风险,但可能存在计算差异和对逾期事件影响程度的忽略问题。按逾期次数算能更加精确地评估逾期事件的具体影响,但可能将不同类型的逾期混为一谈。在实际应用中,应综合考虑逾期笔数和次数,并建立统一的并不计算标准,以确保信用评估的准确性和可比性。

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论