征信逾期记录是按逾期笔数算还是次数算

陆默涵

2025-04-15 18:20:10

169

0

陆默涵

2025-04-15 18:20:10

169

0

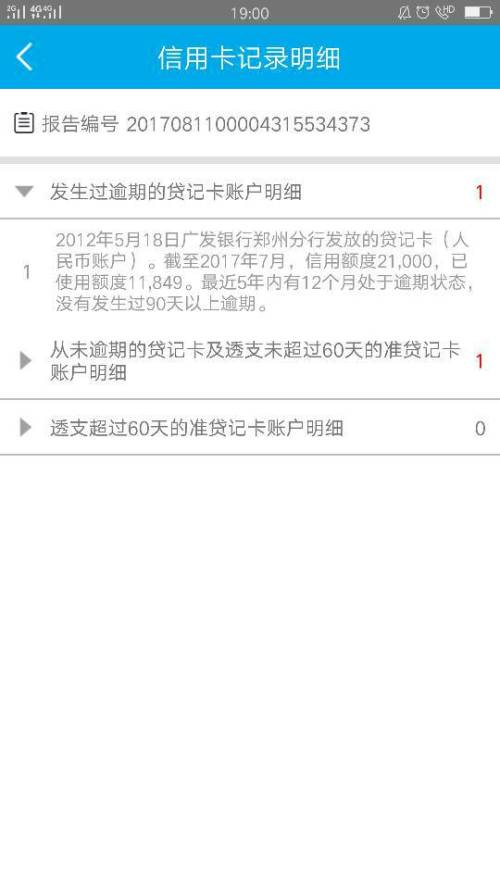

引语:征信逾期记录作为金融信用中的重要指标,对个人信用评级和贷款申请等金融活动有着重要影响。然而,在逾期记录的计算中,很多人都对逾期的笔数和次数有所困惑,不知道该按哪一种方式进行计算。本文将围绕这一问题展开讨论,明确征信逾期记录是按逾期笔数算还是次数算。

一、逾期笔数与次数的区别解析

逾期笔数指的是在一时间内,借款人发生了逾期还款的次数。简单来说,就是指逾期还款的记录总共有几笔。而逾期次数,则是指在这时间内,借款人每次发生逾期还款的具体次数。举例来说,如果一个人在一个月内发生了三次逾期还款,则他的逾期笔数为1,逾期次数为3。

二、按逾期笔数算

按逾期笔数算意味着无论借款人在一次逾期还款中发生了多少次逾期,只要发生了逾期就算作一笔逾期记录。这种计算方式更加注重逾期行为的频次,体现了借款人的还款能力和信用状况。相对而言,逾期笔数算法更加严格,一旦发生逾期就会对征信记录造成较大的负面影响。

三、按逾期次数算

按逾期次数算则更注重借款人每次逾期还款的具体次数。这种算法更偏重于记录借款人的还款律和对逾期行为的态度。当借款人在一次逾期还款中发生多次逾期,会对征信记录的影响较小。逾期次数算法相较于逾期笔数算法更为灵活,对于一些出现个别意外情况的借款人会有更多的容忍度。

四、征信机构的偏好

实际上,征信机构在计算征信逾期记录时,并没有统一的标准。不同的征信机构有不同的算法和权重设定。有的征信机构更注重逾期次数,而有的则更关注逾期笔数。这使得借款人的征信记录在不同的征信机构中可能会有所不同。因此,了解不同征信机构的计算方法,可以更好地掌握自己的信用状况。

五、影响因素分析

影响逾期记录计算的因素有很多,不仅包括逾期笔数和逾期次数,还包括逾期金额、逾期时间和逾期频率等。这些因素会综合起来评估借款人的信用水平,并综合在征信报告中呈现。因此,单一关注逾期笔数或次数并不能完全反映出借款人的信用状况,还需要结合其他因素进行分析。

六、总结

在征信逾期记录的计算中,逾期笔数和逾期次数都有着各自的作用。逾期笔数更注重借款人的还款能力和信用状况,逾期次数则更关注还款律和对待逾期行为的态度。然而,具体的计算方式会因征信机构的不同而有所不同,因此借款人应了解不同征信机构的计算方法,以更好地掌握自己的信用状况,做出更明智的金融决策。

精彩评论

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论