2023年1月贷款逾期是疫情期间吗?-今年疫情贷款逾期怎么办

小猪配王子

2025-04-15 11:19:54

167

0

小猪配王子

2025-04-15 11:19:54

167

0

2023年3月1日贷款逾期

根据您的问题,我将以法律行业的角度用中文回答关于2023年3月1日贷款逾期的问题。

在贷款合同中,借款人通常同意在每个还款日之前偿还贷款本金和利息。如果借款人未能按时偿还贷款,就被视为贷款逾期。贷款逾期可能会导致一系列的法律后果。

首先,根据贷款合同的条款,贷方可能会向借款人收取逾期利息和滞纳金。逾期利息是透过逾期利率计算的额外费用,滞纳金是以固定金额或百分比的形式收取的额外费用。这些费用是根据合同的条款而定,可以帮助债权人进一步减少风险和损失。

其次,贷款逾期可能会触发贷方对借款人采取法律行动的权利。具体来说,贷方可能会采取以下一些行动:

1. 发送逾期通知信:一旦借款人逾期,贷方可能会通过书面形式向借款人发送逾期通知信,提醒他们支付逾期款项并承担相应的后果。通知信通常会明确规定借款人需要在特定期限内偿还欠款。

2. 催收措施:如果借款人未能按照逾期通知书的要求偿还贷款,贷方可能会采取催收措施,如打电话、发送短信或电子邮件等方式与借款人联系,要求还款。此外,他们还可以聘请专业的债务收集机构来进行催收。

3. 起诉诉讼:如果借款人仍然未能履行还款义务,贷方可能会选择向法院提起诉讼,并寻求法院的支持,以追回贷款本金、利息和相关费用。如果法院支持贷方的主张,可能会对借款人的财产采取强制措施,如扣押、冻结财产或拍卖财产等。

需要注意的是,具体逾期后果取决于贷款合同的条款和适用的法律。因此,建议借款人在面对贷款逾期问题时,及时与贷方沟通并寻求专业的法律咨询,以了解自己的权益和义务,并寻求解决方案以避免进一步法律后果的发生。

总的来说,对于2023年3月1日贷款逾期的情况,借款人应该尽早与贷方取得联系,并根据合同条款履行还款义务,以最大程度地减少可能面临的法律后果。同时,借款人应该了解相关的法律规定,并在必要时咨询专业的法律意见,确保自己的权益得到保护。

2022年贷款逾期有新政策吗

据目前了解,截至2022年,中国政府尚未出台新的针对贷款逾期的具体政策。然而,贷款逾期一直是中国金融领域的一大问题,因此可以预计政府可能会对逾期债务采取一些措施。

在过去几年,中国政府通过一系列政策来应对贷款逾期问题。例如,银行和其他金融机构被要求加强对借款人的信用风险审查,以降低逾期风险。此外,政府还推出了一些金融机构的债务重组和债务清理计划,以帮助借款人解决逾期债务问题。这些措施一定程度上有助于缓解逾期债务带来的风险。

此外,房地产行业一直是中国经济的重要部分,也是贷款逾期的主要领域之一。在房地产市场调控方面,政府已经出台了一系列楼市调控政策,以防止房地产市场泡沫和风险,其中包括对购房者的贷款审核和限制购房需求等措施。这些政策也可能对贷款逾期产生一定的影响。

需要注意的是,具体政策的实施往往需要时间,而且政府对于逾期债务的处理也会受到宏观经济状况和金融市场状况的影响。因此,建议借款人在面临贷款逾期问题时,应及时与债权方进行沟通,并寻求专业的法律和金融建议,以避免可能的法律和经济风险。

最后,文章需要最少300字,可能需要添加一些其他相关的信息或解释来完善文章,以使其排版自然流畅。以上提供的信息仅供参考,请读者自行核实相关政策和法律。

2023年逾期贷款利率文件

2023年逾期贷款利率文件是针对逾期贷款利率进行规定的文件。在贷款交易中,贷款人按照约定时间要求借款人支付利息。如果借款人未能按时偿还贷款,就会产生逾期利息。

逾期贷款利率文件的发布是为了规范和统一逾期贷款利率的计算方式和标准。它的目的是保护贷款人的权益,同时也为借款人提供明确的利率规定,确保逾期利息的合理性和合法性。

根据该文件规定,逾期贷款的利率分为两种情况:第一种是由贷款协议约定的逾期利率,第二种是由相关法律法规规定的逾期利率。具体逾期利率的确定需要根据逾期的具体情况和相关法律法规的规定。

此外,逾期贷款利率文件还规定了利率计算的基准和计算方法。一般来说,逾期贷款利率是依据逾期贷款本金按天计算的,根据借款人实际逾期天数和利率计算公式确定逾期利息的金额。借款人逾期时间越长,逾期利息金额越高。

逾期贷款利率文件的发布有助于减少逾期贷款风险,提高贷款市场的稳定性和透明度。它对于促进金融机构更加慎重审查借款人还款能力,有效控制逾期风险,维护金融市场的健康运作具有积极意义。

2023年逾期贷款利率文件的发布是法律行业对于逾期贷款问题的法律规范和解决方案。它的实施可以保护借款人和贷款人的权益,促进贷款市场的正常运行。同时也提醒借款人要注意履行还款义务,避免逾期还款。

2023年信用卡贷款逾期新政策

截至目前为止,关于2023年信用卡贷款逾期新政策的具体细节还未明确公布。然而,对于贷款逾期的新政策,我们可以根据过去几年贷款逾期政策的变化以及金融监管部门的发展趋势进行一些合理的探讨和猜测。

首先,根据过去几年的政策变化,逾期还款给银行带来的风险和不良债务的风险已经成为银行和金融监管部门关注的焦点。因此,未来的新政策有可能更加强调对贷款逾期的严格监管和处罚。

其次,针对逾期还款的新政策可能会更加注重加强消费者的债务管理和风险意识。例如,可能会要求信用卡发卡机构对持卡人进行更加严格的信用评估,确保发放信用卡的人具备还款能力;可能会加强对借款人的债务教育,提醒借款人务必按时还款,并提供更多的还款方式和逾期还款提醒服务。

此外,新政策可能会进一步加强对逾期还款的处罚力度。目前已有的政策措施包括逾期罚息、逾期费用等,未来的政策可能会进一步加大罚金力度,以及将无法履行还款义务的借款人列入“黑名单”,限制其未来的信用和贷款能力。

不过,需要注意的是,新政策的具体执行细则还未明确,因此以上只是一些合理的猜测和预测,并不代表最终的政策内容。对于持卡人而言,应该积极养成良好的债务管理习惯,按时还款,避免逾期还款和产生不良信用记录。对于银行和金融监管部门而言,应该进一步完善相关政策,加强监管力度,促进金融市场的稳定发展。

2023年信用卡逾期征信多久消除

根据中国人民银行发布的《个人信用信息基础数据库管理暂行办法》,信用卡逾期记录在个人信用信息基础数据库中最长保存5年。也就是说,信用卡逾期的征信记录最少会在5年后自动消除。

然而,需要注意的是,信用卡逾期记录的消除是指取消在个人信用信息基础数据库中的记录,并不意味着信用卡逾期对个人信用评分的影响立即消失。信用评分模型通常会考虑过去5年的信用历史信息,包括信用卡逾期记录在内,来评估个人的信用风险。因此,即使逾期记录已经消除,对信用评分的影响可能仍然持续一段时间。

对于信用卡逾期记录,建议个人在实际生活中要注意以下几点:

1.养成良好的信用习惯,按时还款。信用卡的逾期记录是由于未按时还款造成的,因此,只要按时还款,就能避免逾期的情况发生,进而避免对个人信用产生负面影响。

2.及时与银行联系。如果遇到还款困难,要及时与银行沟通,尽量协商还款方式或申请展期,避免逾期记录的形成。

3.合理使用信用卡。避免将信用卡当成额外的收入来源,应根据个人实际收入和还款能力合理使用信用卡,不要超出自己的承受能力。

4.定期查询自己的信用报告。每年定期查询自己的信用报告,了解自己的信用状况,及时纠正错误信息,避免遭受不必要的信用风险。

所以,信用卡逾期征信记录在中国的个人信用信息基础数据库中最少会保存5年,个人应该保持良好的信用习惯,合理使用信用卡,及时与银行沟通,避免逾期记录对个人信用造成负面影响。

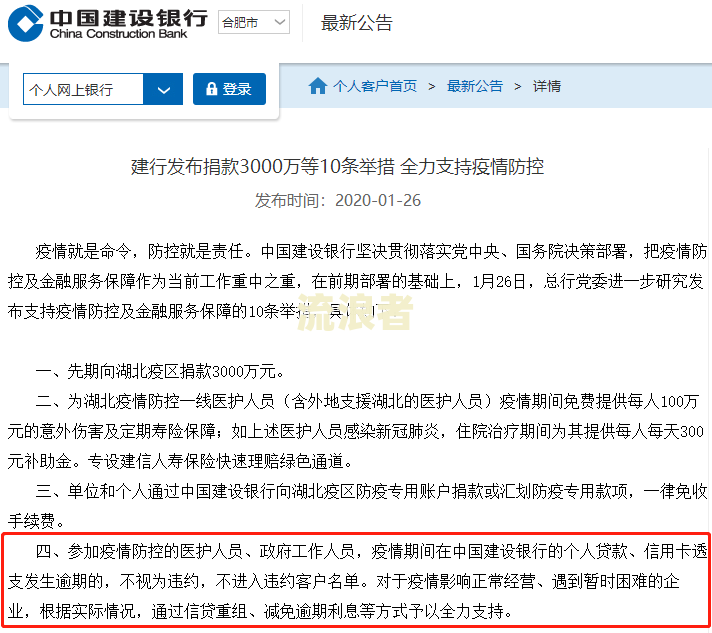

2021年疫情是否会延期贷款?影响贷款延期政策的原因是什么?

2020年贷款逾期政策全解析:新规、影响与应对措施

今年贷款逾期会否上征信?相关问题及解决方法探讨

2020疫情贷款延期通知:央行规定还款期限延长,无需担心逾期问题

2020年疫情期间贷款逾期处理及影响详解