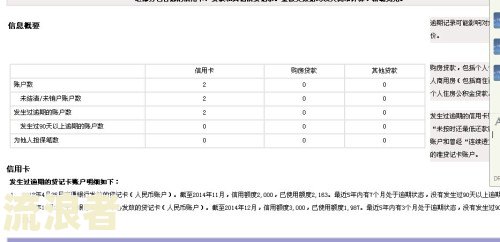

征信发生过逾期账户数1能借贷款吗?征信报告逾期账户数会一直存在吗?

刘十九

2025-04-15 11:55:24

150

0

刘十九

2025-04-15 11:55:24

150

0

征信发生过逾期账户数1能借贷款吗?征信报告逾期账户数会一直存在吗?

引言:征信报告是评估个人信用状况的重要工具,其中逾期账户数是征信报告中一个关键的指标。逾期账户数指的是个人在还款期限内未按时归还贷款或信用卡等账户的数量。征信发生过逾期账户数1能借贷款吗?征信发生过逾期账户数会一直存在吗?让我们来了解一下。

一、征信发生过逾期账户数1能借贷款吗?

对于征信报告中仅有逾期账户数为1的情况,很多金融机构还是会考虑贷款的申请。因为逾期账户数为1可能是个人疏忽或临时的经济困难所致,而非持续性的信用问题。此时,贷款机构会综合考虑个人还款能力、其他征信指标以及贷款金额等因素,综合评估是否给予贷款。

另外,如果逾期账户已经还清,并且个人在此后保持了良好的还款记录,很多金融机构也会考虑给予贷款。因为还款记录是评估个人信用状况的重要指标,良好的还款记录能够弥补过去的逾期情况,增加贷款信用。

但是需要注意的是,即使逾期账户数只有1,金融机构在考虑是否给予贷款时还是会综合考虑个人的信用情况。如果除了逾期账户外,还有其他不良的征信记录,比如多次逾期、欠款未还等,贷款机构可能会对贷款申请表现出较谨的态度。

二、征信发生过逾期账户数2可贷款吗?

逾期账户数为2的情况相对于逾期账户数为1的情况会更加复杂。虽然2个逾期账户数不算高,但这说明个人有一定的还款问题。在这种情况下,贷款机构可能会审查个人财务状况更加细致,评估个人还款能力和信用风险。

同样地,如果逾期账户已经还清并且有良好的还款记录,贷款机构可能会更加倾向于批准贷款。但如果逾期账户仍未还清,或者个人有其他不良的征信记录,比如被追究法律责任等,贷款机构可能会对贷款申请持谨态度。

三、征信发生过逾期的账户数7

逾期账户数为7的情况说明个人信用状况较差,持续性的还款问题可能会让贷款机构认为放贷给该个人有较高的风险。常常会被认为信用不佳,很难获得贷款机构的批准。

在这种情况下,个人需要采取措改善自己的信用状况。首先是尽快还清逾期账户并确保良好的还款记录。其次是建立新的良好的信用记录,比如按时还款、参加有信用保证的消费等。这样可以逐渐改善个人信用状况,增加获得贷款批准的机会。

四、个人征信发生过逾期的账户数1

个人征信报告中出现逾期账户数为1的情况,如前所述,可以通过其他良好的信用记录来弥补。比如保持良好的还款记录,建立良好的借贷记录等。通过这些方式,可以逐渐提升个人信用状况,增加贷款机构批准贷款的机会。

五、征信报告发生过逾期的账户数会一直存在吗?

征信报告中的逾期账户数并不会一直存在,它会根据个人还款情况以及时间的推移而逐渐减少。一般来说,逾期记录会在一定的时间后被自动删除。

根据中国人民银行《信用信息基础数据库管理规定》,逾期记录的保留期为5年,超过5年后将自动删除。因此,即使征信报告中存在逾期记录,只要个人在未来的还款中遵守合约并保持良好的信用记录,逾期记录会随着时间的推移而逐渐消失。

总结:征信报告中逾期账户数的影响因人而异。征信发生过逾期账户数为1时,可能能够获得贷款机构批准,但仍需要综合考虑其他指标。逾期账户数为2时,贷款机构会更加审地评估个人信用情况。逾期账户数过多时,贷款机构可能会认为信用状况不佳,难以获得贷款批准。但随着时间的推移和良好的信用记录,逾期记录会被自动删除,个人信用状况也会逐渐恢复。因此,养成良好的还款惯和维护良好的信用记录是关键。

精彩评论

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论