农行微捷贷还不上的法律影响及应对措

青锐吴斌

2025-04-15 17:54:22

142

0

青锐吴斌

2025-04-15 17:54:22

142

0

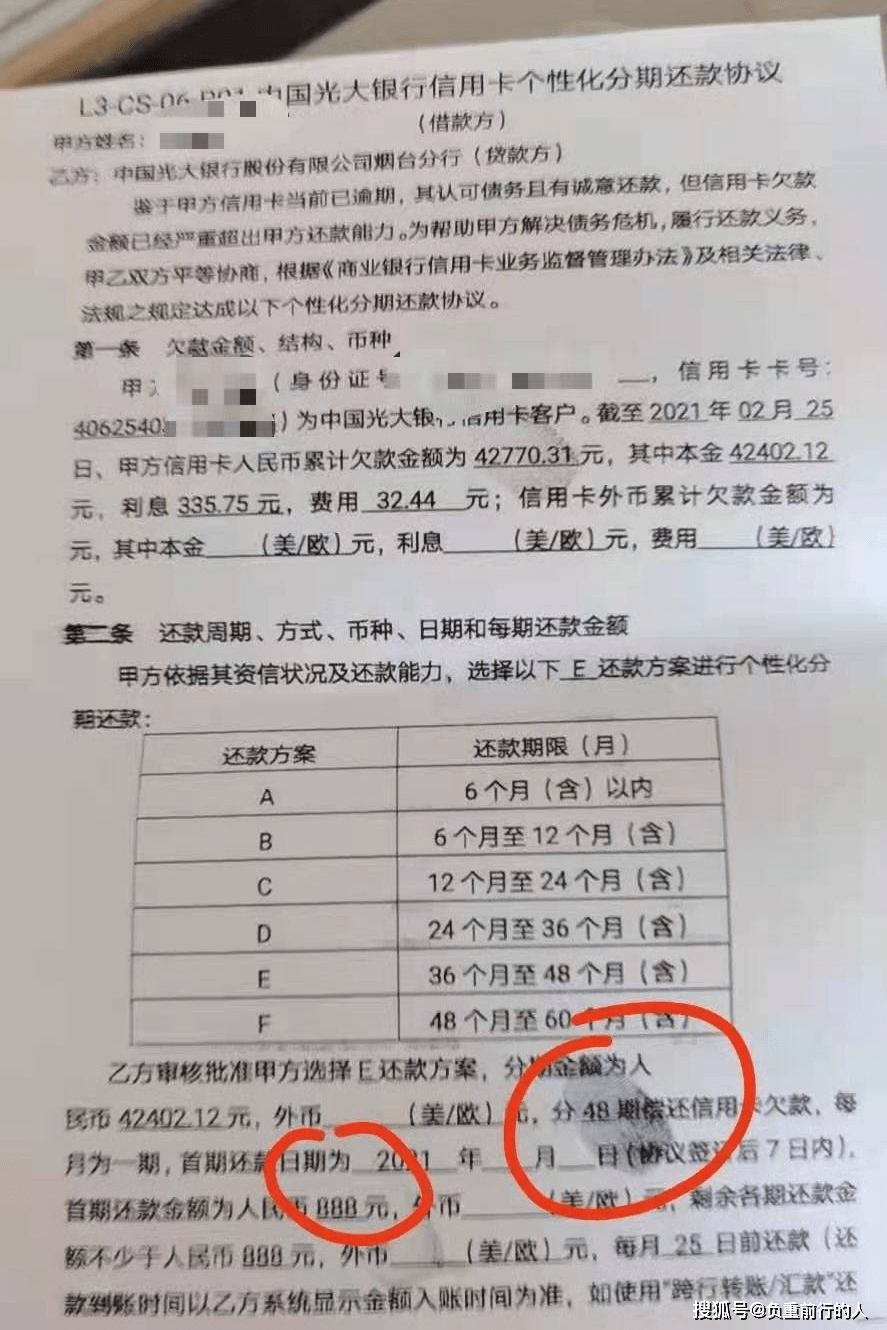

农行微捷贷是农业银行推出的一种小额贷款产品,具有便捷快速、手续简单等特点,吸引了众多企业、个体工商户和农民等群体的关注和使用。然而,由于各种因素,一些借款人可能无法按时偿还农行微捷贷款,这将带来一系列的法律影响和问题。为了解决这些问题,借款人应采取相应的应对措。

农行微捷贷还不上的法律影响主要体现在以下几个方面。

首先,农行微捷贷是一种合同借款,在借款合同中约定了借款人的还款义务和借款条件。如果借款人未能按时履行还款义务,农行可以通过法律途径追究借款人的责任。具体来说,农行可以通过诉讼程序向法院申请强制执行债务,要求借款人偿还未偿还的贷款本金、利息和滞纳金等。在这个过程中,借款人需要面对法院的传唤、法律程序的限制和执行打击等法律影响。

其次,农行微捷贷还不上也会对法人产生影响。根据农行的政策规定,如果借款人是一个法人组织,借款合同将会以法人的名义签署。当法人组织未能按时偿还贷款时,法人组织将承担不良信用记录,这将影响其在其他金融机构的信用评估和借贷能力。同时,农行有权通过法律途径追缴法人未偿还的债务,并可能对法人的信用状况进行公示和曝光,进一步损害法人的声誉和形象。

农行微捷贷还不上对法人的配偶是否需要承担责任呢?根据中国法律的相关规定,如果借款人是个人,借款合同上没有明确约定配偶的连带债务担保责任,配偶在法律上不承担借款人的还款责任。但是,如果借款人是法人,且在借款合同中,法人的代表人签署了个人连带担保责任,那么法人的配偶就需要承担还款责任。

对于农行微捷贷还不上的应对措,借款人可以采取以下几种方式。

首先,借款人可以与农行协商长还款期限,或者申请减免部分利息和滞纳金。农行在一定情况下会考虑借款人的申请,给予一定的宽限期和优政策。

其次,借款人可以寻求法律援助,委托专业律师协助解决纠纷。律师在处理借款合同纠纷中具有丰富的经验和专业知识,可以帮助借款人制定合理的还款方案,维护借款人的合法权益。

最后,借款人还可以考虑债务重组等方式来解决还款问题。债务重组是指通过和债权人协商,重新安排借款人的还款计划,减轻其还款压力,重新恢复债权债务关系的一种方式。借款人可以尝试与农行协商,商讨债务重组的可能性。

综上所述,农行微捷贷还不上可能带来的法律影响以及应对措可以通过协商、法律援助和债务重组等多种途径来解决。借款人在面临还款困难时,应积极与农行沟通,并及时采取有效的措解决问题,以保护自己的合法权益。同时,借款人在农行微捷贷申请时应理性对待,并确保自己的还款能力,以避免不必要的法律纠纷和经济损失。

精彩评论

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论