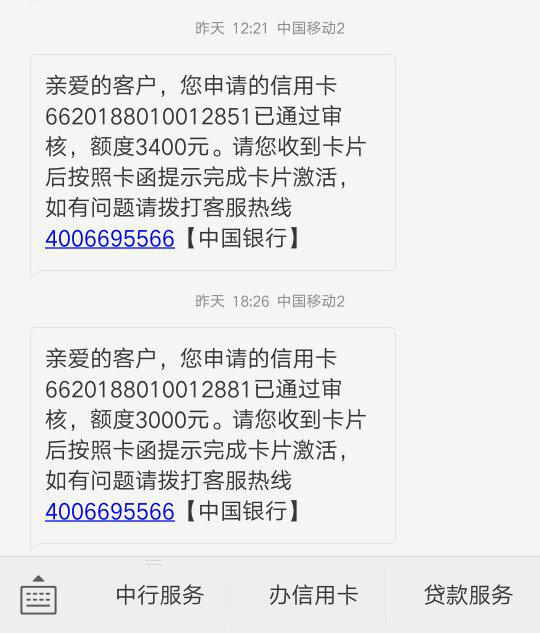

开具非恶意逾期证明能解决贷款问题吗?

最爱神泣

2025-04-15 20:31:11

141

0

最爱神泣

2025-04-15 20:31:11

141

0

开具非恶意逾期证明能解决贷款问题吗?

引语:贷款是目前社会中常见的一种融资方式,但有时候我们无可避免会因为一些特殊情况而出现逾期还款的情况。这时,有人提出开具非恶意逾期证明可以解决贷款问题,那么这种证明真的能达到预期的效果吗?

开具非恶意逾期证明就可以正常贷款了吗?为什么?

当申请人因为如疾病、突发事件等非控制因素导致的逾期还款时,有些银行或金融机构会要求提供非恶意逾期证明,以证明逾期的原因不是出于恶意故意拖欠,而是不可抗力。然而,开具非恶意逾期证明并不能保证100%正常贷款。因为每家金融机构的贷款政策与审核标准不同,对于逾期还款情况的处理也各不相同。有些机构可能更加关注个人的信用状况和风险承受能力,而非恶意逾期证明只是量逾期原因的一个因素,并不能彻底解决贷款问题。

开具非恶意逾期证明需要什么材料?

开具非恶意逾期证明通常需要以下材料:

1. 医生或机构出具的病例证明、医疗证明等,用以证明逾期还款是因疾病、意外事故等不可控制因素导致的;

2. 其他证明逾期原因的相关材料,比如突发事件的报告、警察局的记录等。

具体所需材料可能因为不同贷款机构或金融机构而有所不同,所以在提供材料之前最好先咨询相关机构的具体要求。

开了非恶意逾期证明,可以消除征信逾期了吗?

非恶意逾期证明开具后,并不能直接消除征信逾期记录。征信系统记录了个人的信用信息,包括逾期记录等。一旦逾期发生,不论是否开具非恶意逾期证明,征信系统都会记载下来。开具非恶意逾期证明主要是为了给贷款机构提供一个合理解释逾期原因的依据,以期获得谅解和审核通过的机会。不过,个人的征信记录是长期有效的,逾期记录是无法彻底消除的。

非恶意逾期证明开了贷款能下来吗?

非恶意逾期证明开具后,能否顺利获得贷款还需要根据具体的审核标准和机构政策来判断。开具非恶意逾期证明能够强调逾期的非恶意性质,提供了合理解释逾期原因的依据,但并不能保证贷款一定能够下来。贷款机构需要综合考虑申请人的信用记录、还款能力以及其他风险因素进行综合评估。因此,即使开具了非恶意逾期证明,还是需要在其他方面合贷款机构的要求才能获得贷款。

出具非恶意逾期证明

出具非恶意逾期证明主要是为了解释逾期还款的原因,向贷款机构提供证据,以期在贷款审核中获得有利的结果。通常情况下,非恶意逾期证明应包括详细的逾期原因、证明材料的真实性以及联系方式等信息。需要注意的是,出具非恶意逾期证明并不能保证贷款申请一定能够通过,依然需要合贷款机构的其他审核要求。

概括:

总体而言,开具非恶意逾期证明可以作为解决贷款问题的一种努力方式,但并不能保证100%成功。在申请贷款之前,个人还需注意合理规划财务,做好还款计划,以避免逾期还款的发生。此外,建议与贷款机构进行沟通,了解其具体贷款政策和审核标准,以提升贷款申请的成功率。保持良好的信用记录和还款能力也是提高贷款成功率的重要因素。最重要的是,保持合理的理财惯和债务管理,以避免经济风险和贷款问题的发生。

精彩评论

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论