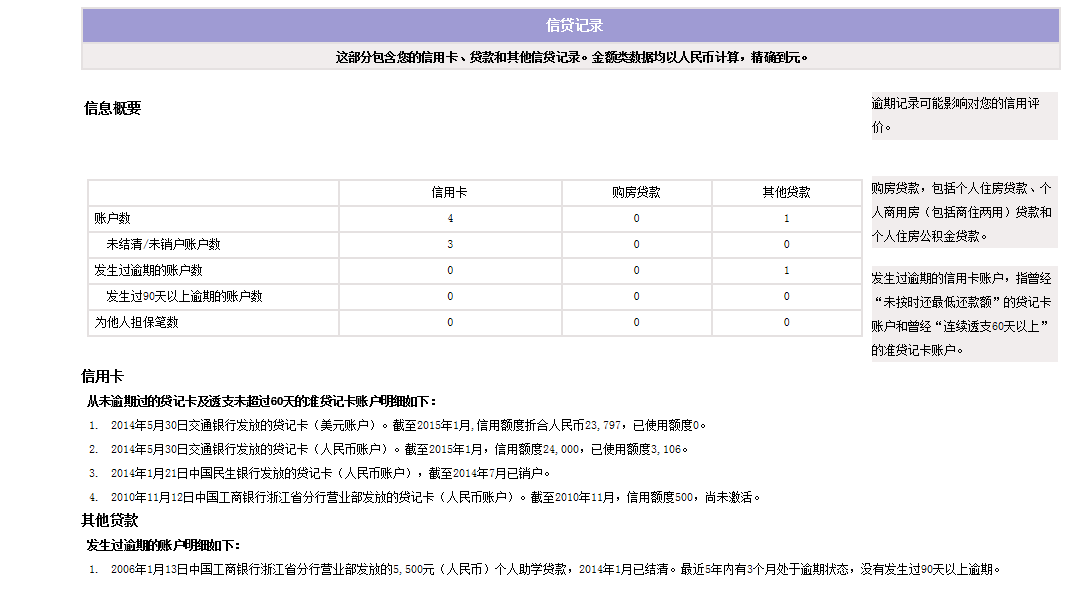

逾期率42%:大幅上升,经济不景气,贷款违约风险增加

任欢安

2025-04-15 12:31:03

161

0

任欢安

2025-04-15 12:31:03

161

0

标题1:逾期率上升对经济不景气的反应

标题2:逾期率上升导致贷款违约风险增加

随着经济的不景气,逾期率不断攀升,给整个贷款市场带来了巨大的风险。逾期率是指借款人未按时偿还借款的比例,其上升表明借款人的偿还能力出现了问题。逾期率的大幅上升不仅对个体借款人有重要影响,也对整个经济体和金融市场带来了不可忽视的风险。

首先,逾期率上升反映了经济不景气的状况。在经济不景气的时期,企业盈利能力下降、劳动力市场紧张、消费者信心低下等因素都可能导致借款人的偿还能力下降。经济不景气意味着企业面临更多的困难,可能会无法按时偿还贷款,从而增加了逾期率。逾期率的上升可以视为经济形势的晴雨表,为分析和预测经济走势提供了重要的参考指标。

其次,逾期率上升增加了贷款违约风险。贷款违约风险是指借款人无法按时履约,在合同规定的期限内未能偿还本金和利息的风险。逾期率上升表明借款人的还款能力出现问题,这将进一步加剧贷款违约风险。贷款违约会对金融机构造成损失,可能引发金融风险,甚至对整个金融市场带来冲击。因此,逾期率的上升强调了金融机构需要对贷款违约风险进行更加严密的监控和管理。

逾期率上升背后的原因值得我们深入分析。除了经济不景气的因素外,个体借款人的不良行为也是导致逾期率上升的重要原因。例如,借款人可能存在提前消费、超前消费、负债累积等不负责任的行为,这将导致他们无法按时偿还贷款。同时,金融机构的信贷管理也是逾期率上升的重要因素之一。如果金融机构放松了对借款人的审核和审查流程,可能会导致质量较差的贷款进入市场,从而增加逾期率。

为了应对逾期率上升带来的贷款违约风险,金融机构应该加强风险管理,建立完善的信贷管理体系。首先,金融机构需要加强对借款人的信用评估,确保只有具备偿还能力的借款人才能获得贷款。其次,金融机构应该严格执行贷款合同,加强对借款人的监和追踪,确保按时收回本金和利息。此外,金融机构也可以利用科技手,例如大数据分析和人工智能技术,提高风险识别和预测能力,及时采取风险控制措。

综上所述,逾期率的大幅上升在经济不景气时反映了借款人的偿还能力下降,增加了贷款违约风险。金融机构应该加强风险管理,建立完善的信贷管理体系,以应对逾期率上升带来的各种风险。只有如此,才能保持金融市场的稳定和健发展。

精彩评论

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论