东莞银行房贷宽限期及征信情况

屈小丽

2025-04-15 13:19:16

159

0

屈小丽

2025-04-15 13:19:16

159

0

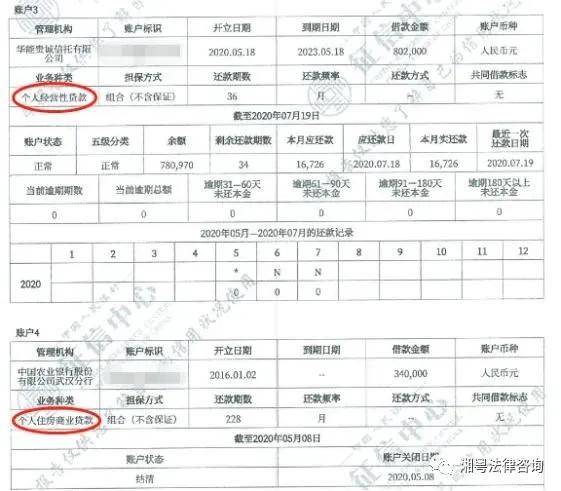

东莞银行作为中国的一家大型银行,在房贷业务上备受关注。房贷宽限期和征信情况是多人关心的问题。在这篇文章中,我们将深入探讨东莞银行房贷的宽限期情况以及与宽限期相关的征信政策。

东莞银行房贷宽限期,是指在还款日之后的一时间内,借款人可以不受处罚性逾期利息,仍能享受正常利率下的贷款。宽限期是银行通常会根据客户的还款情况和信用记录来决定的。宽限期的长短可能会因人而异,具体的宽限期是多久,需要根据借款人的还款表现以及双方协商达成一致。

在东莞银行房贷业务中,宽限期的存在给了借款人一定的灵活性。在特殊情况下,如临时资金周转问题、支付意外费用等,借款人可能需要额外的时间来归还贷款。宽限期的设定使得借款人有机会在不被罚息的情况下解决资金问题,并避免影响个人信用。

但是,我们也需要明确,在宽限期内逾期还款仍然需要偿还正常的利息。因此,借款人仍然需要及早还款,以避免产生更多的利息负担。同时,如果宽限期结后仍未归还贷款,将会产生逾期利息,并可能对个人信用记录产生负面影响,从而影响个人未来的贷款申请。

关于宽限期的具体天数,东莞银行并没有统一的规定。根据借款人的还款表现和信用记录,东莞银行会进行灵活的判断。一般来说,宽限期的长度为15至30天右,但具体的宽限期天数可能会有所不同。因此,借款人在贷款过程中应保持良好的还款录,以尽可能获得更长的宽限期。

东莞银行房贷是有宽限期的,但具体宽限期的长短需要根据借款人的还款表现和信用记录来决定。如果在宽限期内未还清贷款,将会产生逾期利息,并可能对个人信用记录产生负面影响。因此,借款人应该在宽限期内及时归还贷款,以避免产生额外的利息负担和信用风险。

总结起来,东莞银行房贷宽限期是根据借款人还款表现和信用记录来决定的,具体的宽限期的天数可能会有所不同。借款人在贷款过程中应保持良好的还款录,以获得更长的宽限期。同时,在宽限期内尽可能归还贷款,以避免附加的利息负担和信用风险。对于有关征信问题,东莞银行在宽限期结后仍未归还贷款的情况下,有权将借款人的逾期记录上报至征信机构,可能对个人的信用记录产生负面影响。因此,借款人应严格按照合同约定的还款日期进行还款,以维护良好的信用记录。

精彩评论

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论