利息逾期天数和欠息天数的区别、关系和计算方法

娄宏伟

2025-04-15 14:47:51

130

0

娄宏伟

2025-04-15 14:47:51

130

0

1. 利息逾期天数指的是在规定的还款日期后,借款人未能按时归还贷款所产生的逾期利息的天数。逾期利息通常是按照逾期的天数和贷款利率计算得出的。

2. 欠息天数指的是借款人未归还贷款而产生的欠息的天数。欠息是指借款人未支付的利息金额,即使在还款前已经发生,也需要在还款时归还。

3. 利息逾期天数和欠息天数之间存在关系。当贷款逾期时,利息逾期天数就等于欠息天数,即逾期一天,产生一天的逾期利息。当还款到了之后,即使借款人未按时归还贷款,仍然需要支付之前已经欠费的利息,这就是欠息。因此,欠息天数可能会比利息逾期天数长,直到借款人归还所有欠息为止。

4. 计算利息逾期天数的方法是,将还款日期与实际归还日期的时间差计算出来。例如,如果贷款约定于1月1日还款,而借款人实际归还日期为1月5日,那么利息逾期天数就是4天。

5. 计算欠息天数的方法是,根据贷款利率和贷款金额计算每日欠息金额,然后将每日欠息金额与实际归还日期与还款日期之间的时间差相乘得到欠息金额。例如,如果贷款金额为10000元,贷款利率为0.1%,实际归还日期为1月5日,还款日期为1月1日,那么每日欠息金额就是10000 * 0.1% = 10元,欠息天数就是4天,欠息金额就是10 * 4 = 40元。

在实际贷款中,逾期利息和欠息天数的计算方法可能会有所不同,具体需要根据贷款合同和相关法律法规进行计算。借款人应该务必按时归还贷款,避免产生逾期利息和欠息,以免造成不必要的经济负担。

精彩评论

在结息时,借款人未支付的利息,银行还是有先列入收入,同时,将该利息计入表内应收未收利息。 当贷款逾期90天以后,或欠息90天后,该部分利息就将计入表外利息,并充回原计入的收入。逾期天数的计算方法为,从还款截止日期开始算,到你还清所有逾期款的实际天数。 例如,假设你的信用卡的还款截止日为每月的20日,账单周期为30天。

银行贷款逾期后出现的表内欠息和表外欠息是什么意思 表外欠息是指欠息天数在90天以上的;表内是指在90天以内的正常欠息。滞纳金利率通常由法律、合同或相关协议规定。这些规定可能是固定的比例(如年利率5%)或按照市场利率加上一定的溢价(如基准利率 2%)。

一般情况下,利息逾期天数是从还款日过后第一天开始计算的,比如某贷款的还款日为每月1日,但借款人未按时还款,则从2天开始计算逾期天数。 具体来说。

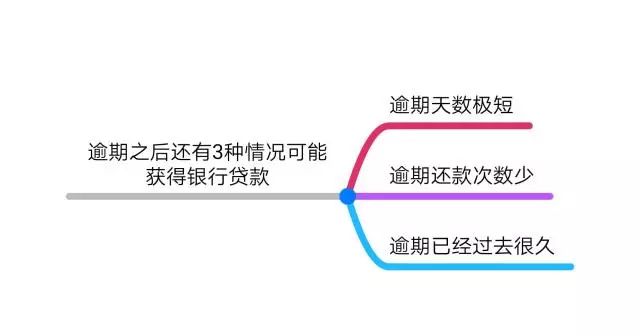

如果贷款有还款宽限期,还款宽限期大于等于,贷款利息晚还不算逾期,因为宽限期内还清本金与利息属于正常还款。而贷款没有还款宽限期。

欠息算逾期。 欠息是指当事人拖欠了借款的利息,比如一些银行贷款,在一个贷款周期内,每月还利息,贷款周期结还本金,这种情况下,如果你拖欠利息,那么就算是逾期。而逾期日期的利息计算是根据逾期的天数和合同中约定的利率来计算的。

逾期利息 = 逾期本金 × 日利率 × 逾期天数 其中,逾期本金指的是持卡人未能在还款截止日期之前还清的欠款金额(包括更低还款额和剩余应还金额)。逾期利息 = 逾期本金 × 逾期利率 × 逾期天数 对于贷款逾期利息,借款人可以考虑以下合理应对和解决建议:及时沟通:一旦发现无法按时还款,借款人应立即与债权人沟通。

利息计算公式是:利息 = 欠款金额 × 逾期天数 × 日利率。 例如,某信用卡逾期还款3000元,逾期天数为10天,信用卡利率为年利率12%。首先,我们需要将年利率转化为日利率。贷款出现逾期会产生罚复息,系统会自贷款应归还之日起,根据逾期时间先后顺序按复息、罚息、应收未收利息和逾期本金的顺序,逐期归还逾期贷款本息。

逾期欠息通常会根据合同的规定和法律的要求来确定,不同的金融机构或合同可能会有不同的计算方式和罚金比例。在借款合同中通常会有明确的逾期利率和逾期天数规定。由于根据《民事诉讼法》(2021年修正)第260条规定的履行期间的债务利息,包括履行期间的一般债务利息和加倍部分债务利息。

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论