逾期超过三年的应收账款专报告的撰写方式及相关损失

热吻小玫瑰

2025-04-15 07:45:35

115

0

热吻小玫瑰

2025-04-15 07:45:35

115

0

一、引言

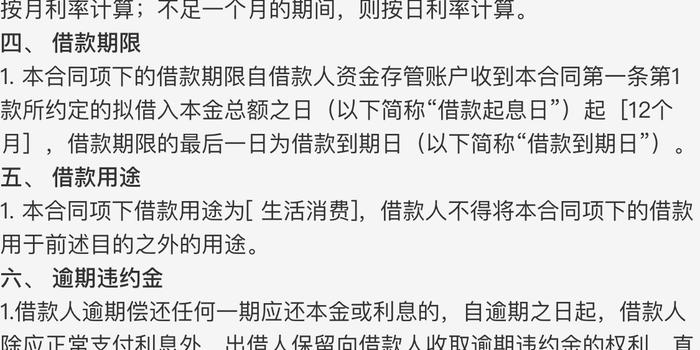

逾期超过三年的应收账款是指企业长期未能收回的债权,通常由于债务人破产、恶意逃废债等原因导致债务不能按时兑付。逾期超过三年的应收账款对企业的经营和财务状况都会造成负面影响,因此需要编写专报告对其进行详细分析和阐述。

二、报告撰写方式

1. 审查应收账款的历追踪记录:详细了解债务人的还款能力、还款意愿以及债务的背景和原因。通过与债务人的沟通,获取相关信息,并记录下来。

2. 分析债务人的经营状况:对债务人的财务报表进行分析,了解其盈利能力、偿债能力、经营风险等。同时还可以参考外部机构的信用评级和市场评价来评估债务人的信用状况。

3. 评估债权可收回的可能性:综合考虑债务人的还款能力、债权的担保情况、司法程序的进展等因素,对债权的可收回程度进行评估。可以使用现金流量贴现率等方法进行估值。

4. 记录相关损失:将不能收回的应收账款计提为坏账准备,并记录损失的金额。同时,还应记录相关的法律诉讼费用、保全费、清算费等其他相关成本。

5. 撰写报告:以专报告的形式,对以上内容进行详细的整理和梳理。报告应包括背景介绍、债务人的详细情况、债权可收回的评估、损失的计提和记录等内容。

三、相关损失的影响

逾期超过三年的应收账款给企业带来的损失主要体现在两个方面。一方面是资金预计的损失,即债务无法收回导致企业流动资金的缺口和资金紧张;另一方面是信誉的损失,这些坏账如果不能及时、合理地处理,会影响到企业的声誉和信用状况,进而影响到企业的经营活动和融资能力。

因此,在编写专报告时,需要对相关损失进行综合考虑,并提出相应的风险控制措。这些措可以包括加强对债务人的风险评估和审查、建立完善的追收机制、积极参与法律程序、加强内部控制等。

总之,逾期超过三年的应收账款的专报告应当以客观、实事求是的态度进行撰写,并全面呈现债务人的状况、相关损失以及可能的风险控制措。只有通过深入分析和阐述,企业才能更好地应对逾期超过三年的应收账款问题,降低相关损失的风险。

精彩评论

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论