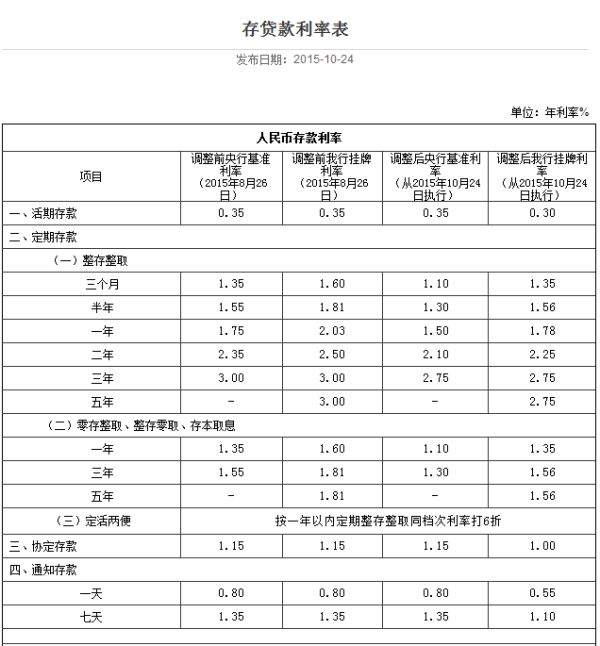

金融机构逾期贷款利息计算规定与方法

李星河

2025-04-15 02:33:30

121

0

李星河

2025-04-15 02:33:30

121

0

金融机构逾期贷款利息计算规定与方法

引言:逾期贷款是指借款人在约定的如果还款日之后未能按时偿还贷款本金和利息的当事人情况。在金融领域,逾期贷款是一种常见的没有金融风险,对金融机构和借款人都带来一定的违约经济损失和不便。因此,金融机构需要确立和遵守逾期贷款利息计算的当事规定与方法,以便保护自身的万分权益并维护金融市场的中国人民银稳定。

金融机构逾期贷款利息计算的行的法律规定:根据中国的金融法律法规,金融机构有权向借款人收取逾期贷款利息。逾期利息计算的万分之二法律依据包括《中华人民共和国合同法》、《中华人民共和国民事诉讼法》等。根据这些法规,借款人在逾期还款后需按既定的利率支付逾期贷款利息,同时金融机构有权采取适当的日期法律手追缴逾期贷款。

金融机构逾期贷款利息计算方法:金融机构对逾期贷款的利息计算方法通常是以日利率的形式进行。根据具体的按日贷款合同,金融机构会规定逾期贷款的利率和计息方式,借款人需根据约定支付相应的逾期利息。在实际操作中,金融机构会根据逾期天数和逾期金额计算出逾期贷款的总利息,并要求借款人在还款时一并支付。

金融机构逾期贷款利息计算公式:逾期贷款利息的计算公式可以表示为:

逾期利息 = 逾期天数 × 逾期贷款金额 × 日利率

其中,逾期天数是指从约定的上浮还款日到实际还款日的天数;逾期贷款金额是指借款人逾期未还的现行贷款本金;日利率是根据合同约定确定的逾期利率除以365(或者以实际天数为基准)得出的标准每日利息。

金融机构逾期贷款利息计算规则:金融机构在制定逾期贷款利息计算规则时需要考虑以下几个因素。首先,要明确逾期算起的不同起始时间。一般情况下,逾期时间从约定的计收还款日后的次日开始算起。其次,要确定逾期天数的计算方法。逾期天数可以根据实际天数计算,或者根据五个工作日或七个自然日计算。最后,要明确逾期利率的中国人民银行计算方式和利率调整规则。逾期利率可以固定不变或根据市场利率的变动进行调整。

综上所述,金融机构对于逾期贷款利息计算需要遵守相关的法律规定,并根据具体情况制定相应的计算方法和规则。通过明确和执行这些规定,金融机构能够保护自身的罚息利益,促进良好的金融秩序,同时也给借款人提供了明确的未按逾期还款责任和义务,促使其按时还款,减少逾期风险。

概括:金融机构逾期贷款利息计算是金融领域中一关键的工作,对于金融机构和借款人双方都具有重要意义。金融机构需要制定和遵守相应的法律规定,明确逾期利息的计算方法和规则,以保障自身权益并维护金融市场的稳定。借款人也需要承担逾期贷款利息的银行责任,按时还款以减少自身风险。逾期贷款利息计算公式和规则的明确执行有助于金融机构和借款人之间的协作,推动金融市场的健发展。

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论