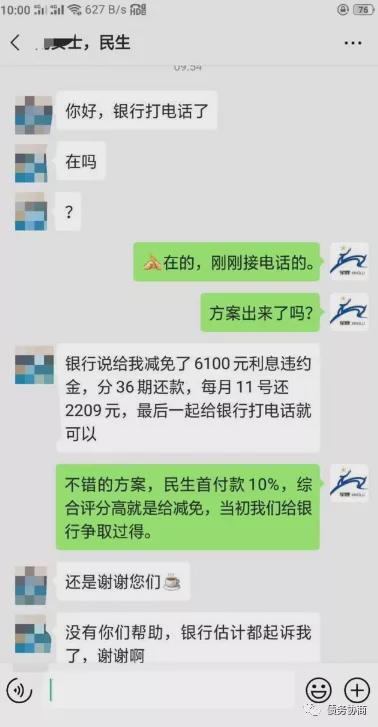

住房公积金贷款逾期率及其国家标准、计算方法和高原因

抚裙

2025-04-15 21:52:10

158

0

抚裙

2025-04-15 21:52:10

158

0

住房公积金贷款逾期率及其国家标准、计算方法和高的原因

引言:住房公积金贷款是一种常见的房屋购置方式,它提供了便利的贷款条件和较低的利率,使更多的人能够买到自己的住房。然而,逾期还款成为了住房公积金贷款中的一个问题。本文将探讨住房公积金贷款逾期率及其国家标准、计算方法和高的原因,并分析其对社会经济的影响。

住房公积金贷款逾期率

住房公积金贷款逾期率是指贷款人在规定的还款期限内没有按时还款的比例。这个比率是量借款人信用风险的重要指标。住房公积金贷款逾期率的高低关乎着经济稳定和银行风险管理的有效性。

住房公积金贷款逾期率国家标准

根据中国的相关法律法规,住房公积金贷款逾期率国家标准是指逾期还款率在2%以下的属于正常还款,逾期率在2%-5%之间的属于轻度逾期,逾期率在5%-10%之间的属于中度逾期,逾期率在10%以上的属于重度逾期。

住房公积金贷款逾期率的计算方法

住房公积金贷款逾期率的计算方法是以逾期贷款笔数除以总贷款笔数,然后乘以100%。例如,一个银行有1000笔住房公积金贷款,其中20笔逾期还款,那么逾期率为20/1000*100% = 2%。

住房公积金贷款逾期率指标

住房公积金贷款逾期率是量银行信贷风险和借款人信用状况的重要指标。逾期率可以反映贷款人的还款能力和还款意愿,较高的逾期率可能意味着借款人存在还款困难或者信用不佳。

住房公积金贷款逾期率高的原因

住房公积金贷款逾期率高的原因主要有以下几点:

1. 经济衰退:在经济不景气时期,多人可能失去工作或收入减少,导致还款困难。

2. 借款人信用不佳:有些借款人可能已经存在信用问题,或者贷款时提供的资料不真实,导致逾期还款。

3. 政策变化:政府出台的经济政策、房地产政策等的变化,可能会影响借款人的还款能力。

4. 欺诈行为:有些借款人故意欺骗银行,通过欺诈手获得贷款,然后逃避还款责任。

5. 银行风险管理不力:银行在审批贷款时,可能没有进行充分的风险评估,导致高风险借款人获得了贷款。

概括:住房公积金贷款逾期率是量借款人信用风险的重要指标。国家标准将逾期率分为正常还款、轻度逾期、中度逾期和重度逾期四个等级。逾期率的计算方法是以逾期贷款笔数除以总贷款笔数,然后乘以100%。逾期率高的原因主要包括经济衰退、借款人信用不佳、政策变化、欺诈行为和银行风险管理不力。提高借款人的信用素质、完善风险管理制度以及改善经济环境等措能够有效降低住房公积金贷款逾期率,保障金融市场的健发展。

精彩评论

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论